一、范式之困:当传统分析遇见AI与市场动力学

无论你是从事投资交易,还是为实业进行套期保值,对价格波动幅度与方向的研判,始终是决策的核心。

在金融市场的演进中,技术向来是最关键的驱动力之一。回顾2016年,我们正站在一个关键节点:人工智能在金融领域的应用曙光初现。当时,AI虽不具备人脑那般精妙的生物结构,却已展现出一种颠覆性的潜能——它以大数据海量数据为燃料,其单次处理的信息规模远超人类一生的经验总和。若再赋予其特定的学习模式,AI便能在特定领域超越人类的分析极限。

那时,AI在语音识别、图像处理等领域的应用已触手可及,但在金融价格波动的分析上,体验仍不深刻。因为市场波动并非静态图像,它是一个充满噪声、反馈与混沌的动力学过程,传统模型常感乏力。

今天,时间已来到2025年。AI已深度渗透金融领域,从算法交易到风险模型,无处不在。然而,许多应用仍局限于对历史模式的挖掘与延伸,在理解市场内在的、非线性的驱动结构方面,似乎遇到了瓶颈。市场依然一次又一次上演着“模型之外”的剧烈波动。

这正是我们重新探讨这一议题的价值所在。真正的系统性方法,必须植根于对市场本质更深刻的理论抽象。为此,我们引入了 “量子沙盘” 模型。它不是一个简单的数据拟合工具,而是一个试图描绘价格波动深层“动力学图景”的理论框架。

在展开详细阐述前,让我们从一个基础而关键的视角切入。

所谓金融投资,就是做交易,完成交易的基础就是人们认识上的分歧,买卖双方存在分歧是成交的基础。你觉得这个东西价格高了愿意卖掉,他觉得这个东西价格低了愿意买入,你跟他才能达成这笔交易,在成交的一瞬间,双方都觉得对自己有利,觉得自己判断是对的,心中窃喜。

人们是怎么想的,是怎么判断价格高了或是低了?继续往下看

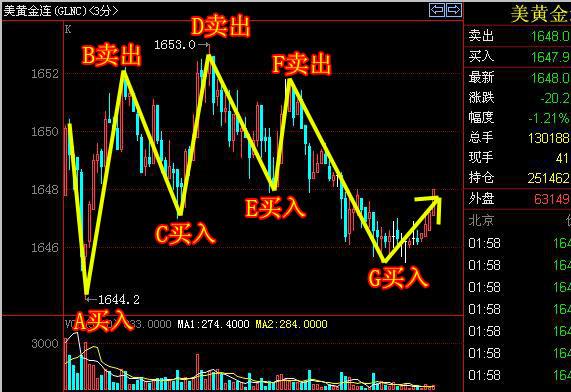

下面2张图是黄金价格波动图表。投资者进行买卖的时候,开仓(建仓)的价格位置很重要。

假设做日内交易,我们希望买入在低点,如下图(3分钟K线)中的A、C、E、G点;也希望卖出在高点,如下图中的B、D、F点。

同样,做隔日交易,或者中长期的投机或投资,我们希望买入在低点,如下图(日K线)中的B、D点,也希望卖出在高点,如下图中的A、C、E点。

为什么要买在低点,卖在高点?

投资者的第一个直觉,都知道这样有可能赚钱最多。

这也是“投资”这个行业的古老智慧,就是“低买高卖”,也叫“高抛低吸”。只有低买高卖(做多)才能获利,或者把次序倒过来,高卖低买(做空)也能获利。

同时我们要注意一个细节,这里说的“低买高卖”,指的是做多的时候,低买->开仓,高卖->平仓;而“高卖低买”指的是做空的时候,高卖->开仓,低买->平仓。

看到了吧?为什么在开仓的时候,人们都不约而同的选择了一个转折点?

做多的时候,投资者希望开仓买入在下跌的低点,买入后不久价格停止下跌转而上涨。做空的时候,投资者希望开仓卖出在上涨的高点,卖出后不久价格停止上升转而下跌。

由此可以得出结论——开仓的价格位置非常重要,重要程度远大于平仓的位置。开仓价格准确,价格向投资者预期方向运动,什么时候平仓只是盈利多少的问题,因为在账户浮盈情况下投资者有选择平仓时机的主动权。开仓价格不准确,马上就会产生浮亏,甚至因浮亏扩大投资者心理无法承受而不得不砍仓止损。

投资者的第二个直觉,在这些转折点上,是低买高卖具有最佳盈亏比的时机。这也是投资大师索罗斯所强调的“凡事总有盛极而衰的时候。重要的是认清趋势转变,要点在于找出转折点”。

获得盈利的交易和投资,往往在开仓(建仓)阶段就具备了良好的盈亏比,因没有被砍仓止损而使持仓头寸保留下来。盈亏比,通俗是指用最小的代价换来最大的盈利。不管投资者自己是否懂得,其实他们的行动都不约而同在试图选择最大盈亏比的有利开仓位置。所以说,本质上每个投资者其实天生就会做交易的,只是在市场中被价格变动牵着鼻子走,才晕了头,另一原因就是缺少正确的、系统性的学习和训练。

如果我们忽略价格波动的微小细节,上面的2张图,我们用黄线连接高低点,也可以这么看:

如下3分钟K线图中,我们只关注黄线的波长和频率,忽略每根细小K线。

如下日K线图中,我们也只关注黄线的波长和频率,忽略每根细小K线。

这是两种不同取景和分析的视野,你是观察以3分钟为单位的波长和频率,还是观察以一天为单位的波长和频率?分析的波长和频率影响着你每次做交易或投资的盈亏幅度和节奏周期。

显然,以3分钟K线价格数据为观察精度的人,是做短线交易的;以一天的日K线价格数据为观察精度的人,是做中长线的操作。

图中的黄色连线是价格波动前进留下的轨迹,在轨迹上出现了一些高点和低点,如果我们能想个办法,把价格轨迹上的这些ABCDE点的具体价格,通过市场海量数据挖掘建模,提前分析预测出来,就对我们的建仓和盈利产生了巨大的优势和影响,使我们的投资更具主动,成功率更高。

二、探寻波动之源:从“水流隐喻”到“量子沙盘”

要回答“如何前瞻性地预判价格的高低点”,我们必须回归本源:

价格究竟如何运动?

市场的价格运动,与自然界的水流有着深刻的同构性:它们都沿着“阻力最小”的路径持续演进。 当买方力量集聚,大于卖方阻力时,价格之流便向上涌升;反之,则向下寻找坠落之路。它从不与前进中巨大的障碍正面冲撞,而是如流水般灵动,或积蓄力量,或迂回绕行,始终朝着压力释放最顺畅的方向奔涌、前进。

那么,价格是随机的吗?正如水流的方向绝非偶然,价格波动也绝非无迹可寻的“随机漫步”。过去,因技术与理论的局限,学者们难以捕捉其内在的秩序,便以“随机”概之,这并非欺世之言,而是时代的认知边界。恰如量子物理学中曾被视为铁律的 “测不准原理”。

量子世界的突破,为我们提供了极具启发性的隐喻。自海森堡1927年提出该原理后的八十余年间,科学界一直困于一个难题:一旦试图测量微观粒子,其与外部环境的相互作用便会破坏其纯粹的量子态。直到2012年,诺贝尔物理学奖授予了两位开创者——他们发明了在隔绝干扰下测量并操控单个粒子的方法,使直接观测量子态成为可能。这项突破,本质上是一次对“不可知论”的技术性颠覆。

历史的启示在此交汇: 当观测工具与理论框架迭代升级,曾经的“测不准”领域便能转化为“可测量、可分析”的新大陆。金融市场的价格动力学,正处在类似的范式革命前夜。

三、结论:从隐喻到模型,开启分析新纪元

时代的技术浪潮,已一次次重塑了世界。在金融分析领域,依赖线性外推与滞后指标的传统理论,正如当年的“测不准”困境,已触及其解释力的天花板。

市场需要的,不是更复杂的曲线拟合,而是一个能如操控单粒子般,洞察并解析市场多空力量量子态般微观博弈的全新框架。

这正是我们提出 “量子沙盘”模型 的初衷。它并非否定水流般的市场动力学,而是旨在构建一个更精密的“实验装置”,在数字世界中模拟并推演那股“最小阻力”是如何在无数交易者的决策混沌中涌现成型的。我们不再满足于描述水流的方向,而要探究形成河道的地质结构本身。

在下一讲中,我们将正式进入“量子沙盘”的核心,揭示它如何将市场的宏观波动,拆解为可观测、可计算的微观动力学过程,从而为前瞻性分析提供一种全新的可能。