第三讲:从“精准测绘”到“实战推演”——“量子沙盘”的战术响应与范式完成

引言:工具的进化与本质的回归

人工智能在金融领域的探索并非新鲜事物,其思想源流可追溯到上世纪八十年代。我们今日的研究,也深深得益于前人的理论奠基。然而,近年来AI浪潮的再度席卷全球,其根本驱动力并非算法理论的突变,而是硬件算力成本的指数级暴跌与数据的海量民主化。这正如上个世纪九十年代海湾战争中首次亮相的军用GPS,与今天人人指尖可用的手机导航——技术一旦跨越成本的临界点,便会从殿堂走向普通人的客厅,重塑每一个行业的实践方式。

因此,我们研发的、基于海量数据分析的“量子沙盘”智能预测系统,并非凭空诞生。它是技术条件成熟后,对市场本质规律进行工程化求解的必然产物,凝结了长期的研究迭代。

但仅有强大的技术外壳远远不够。应用于金融交易领域的人工智能,必须与市场波动的动力学本质深度咬合。其目的不是炫技,而是“赋能”:在决策的瞬间,让使用者变得更为“聪明”与“准确”。上一讲我们完成了对市场“地形”(价格河床与能量栅栏)的理论测绘,本讲将聚焦于:如何将这份前瞻性的“战略地图”,转化为全天候、可执行的实战战术。

一、动态系统:从静态地图到实时导航

上节阐述的价格运动原理与交易实质,是我们设计一切操作模式的基石。我们的任务,是运用海量数据挖掘与人工智能,动态模拟价格运动,在其“水流”尚未抵达之前,便持续勘测、定位并量化那些未来的关键“能量栅栏”。

这个过程,是将纷繁复杂的经济因素与博弈心理,转化为图表上精确的坐标。其结果,就是绘制出一幅随时间向前延伸的“价格运行地形图”。剩下的,便是依据这份动态更新的地图,在时间轴上耐心等待与观察,捕捉那处于“河床”关键边缘的绝佳机会。

整个系统的核心优势在于:只要预测量化定位足够精准,投资者便能始终占据战略主动,在风险可控的范围内,系统地攫取市场利润。 市场价格与宏观微观因素的相对形势时刻演变,“河床”的位置亦会发生微调。这就要求我们的量化定位系统必须具备动态追踪与修正能力,如同配备主动制导的导弹,在飞行中持续校准轨迹,直至精准命中目标。这正是“量子沙盘”系统的工作方式——它不是一张僵化的预测图,而是一个活的、呼吸的导航系统。

二、机会的节律:时间框架与波动速度的辩证

拥有了对价格河床(即未来波动高/低点区域)的定位能力,捕获“价格运动自然单元”的过程,便是实现盈利的过程。此时,核心变量从“在哪里操作”转向了“何时操作”。

对于股票或股指期货交易,一个自然的问题是:一天之内有多少机会?中长线投资,又需等待多久?

答案的关键,不在于价格涨跌的绝对速度,而在于价格在既定“河床”通道内,往返于上下沿之间的相对运动节律。价格上涨速度快,可能在一天内完成数次“触底-触顶”的循环;速度慢,则可能全天都无法触及边界,从而不产生符合模型的交易信号。

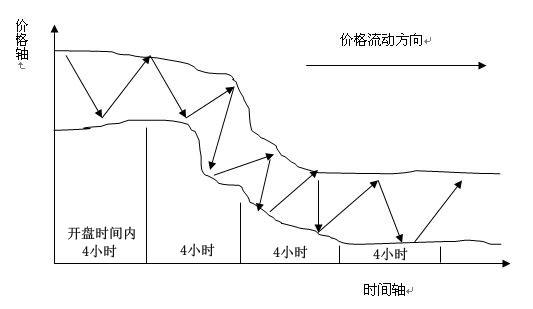

以固定交易时长为例(如图1所示):A股每日交易4小时,美股交易6.5小时。根据我们的长期统计,在A股股指期货的4小时交易窗内,价格有效触及上下河床边缘的可操作机会,通常不超过3-5次。因此,合理的日内交易频率应与之匹配。有些日子,价格始终在通道中部徘徊,无法触及边缘,那么最明智的操作便是“休息”。对于股票(T+1制度),日内触及区间高低点的有效机会通常更少,操作频率自然更低。

三、全天候战术图谱:五种经典市场情景的应对

在耐心的观察与等待中,你将遇到的市场结构,几乎均可归纳为以下五种经典情景。它们构成了“量子沙盘”系统的全天候战术响应图谱。

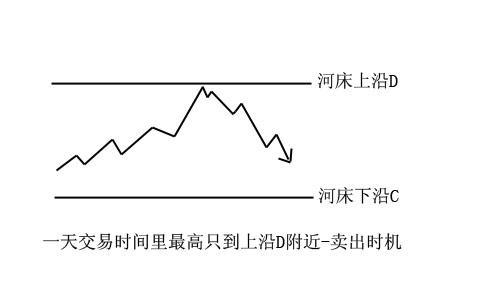

情景一:单一顶部测试(震荡行情)

一日内,价格仅有一次或两次向上测试河床上沿阻力区(D点),形成明确的卖出/减仓信号。这是市场动能不足,上方压力显著的典型震荡形态。

情景二:单一底部测试(震荡行情)

与情景一相反,价格仅向下测试河床下沿支撑区(C点),形成买入/加仓信号。表明市场在当前位置获得支撑,但向上动力尚未聚集。

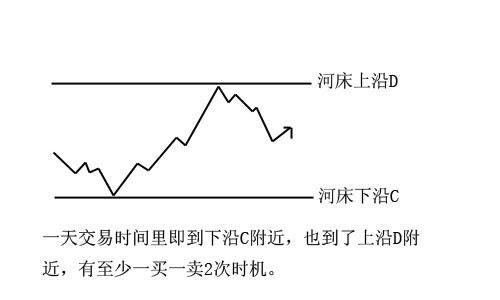

情景三:完整通道循环(震荡行情)

价格在一天内,既有效测试了上沿阻力(D点),也有效测试了下沿支撑(C点)。这提供了完整的“高卖低买”波段操作机会,是波动率适中的健康震荡市。

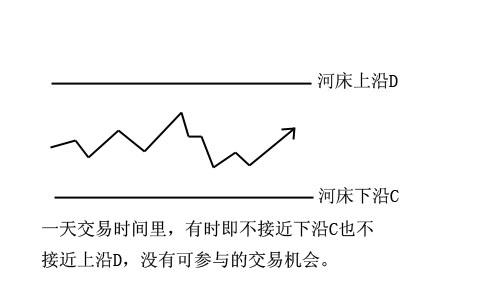

情景四:无意义噪音(观望行情)

价格全天在河床通道的中部区域窄幅波动,既不触及上沿,也不触及下沿。此类行情缺乏明确方向和操作空间,属于战术上的“垃圾时间”,应保持观望,保存实力。

以上四种情景,涵盖了市场约70-80%的时间,即通常所说的“震荡市”。它们与自然界中江河波浪周而复始冲击堤岸的景象异曲同工,是所有短线及中线交易者最常面对的环境。

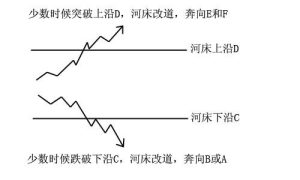

情景五:通道溢出(趋势行情)

在约20-30%的情况下,价格运动动能异常强劲,以至于一举突破原有河床上沿(D)或下沿(C)的关键“能量栅栏”,形成趋势性“溢出”行情,即单边暴涨或暴跌。

(图例:自然界中江河洪水漫过堤坝、改道而行的景象,直观解释趋势突破。)

遇到此类行情,操作逻辑需立即从“震荡模式”切换至“趋势模式”。

价格突破上沿则顺势做多,目标看向更高层级的阻力区(E或F);跌破下沿则顺势做空,目标看向更深层级的支撑区(B或A)。趋势模式的核心原则是:在趋势确认后,只顺主流方向操作,避免逆势搏反弹。

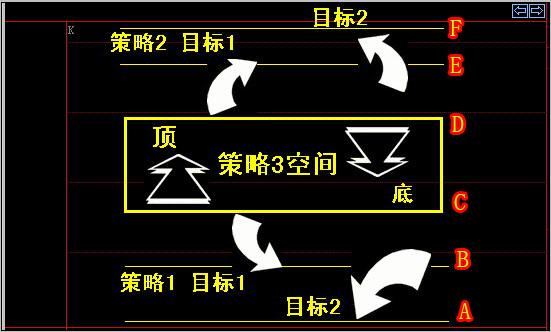

综合战术解决方案

将上述所有可能性整合,便得到“量子沙盘”的完整应对框架(如下图所示):

- 震荡模式:价格在C、D区间内波动时,于C点附近买入,D点附近卖出。

- 趋势模式:价格有效突破C或D边界时,立即切换模式,顺势跟进,目标锚定更远方的栅栏(A、B或E、F)。

四、回应根本性质疑:实战哲学与价值过滤

常有使用者提出一个尖锐问题:“沙盘在波动大时很准,波动小时就不准,因为价格触及不到边界。”

这触及了“量子沙盘”乃至所有投资体系的根本哲学。我们重申三点,以正本清源:

第一,定位工具的实战属性。 “量子沙盘”是服务于盈利的精确定位工具,而非解释一切市场杂波的物理模型。它的首要目标是识别具有实战价值的机会,而非对每一段微小波动进行“准确”却无用的描述。

第二,波动空间的价值本源。 盈利需要价格移动提供的空间。若价格始终在通道中部窄幅蠕动,如同人跳高前没有下蹲蓄力,缺乏势能积累,自然无法产生有交易价值的动能。这并非沙盘“计算不准”,而是沙盘主动过滤掉了缺乏空间价值的海量市场噪音。我们的算力应用于刀刃之上。

第三,制度与成本的现实约束。 以A股T+1制度为例,计入手续费与必要止损幅度后,一次交易需要起码2-3%的潜在波动空间(波动空间不等同于涨跌幅度),才具备盈亏比意义上的操作价值。对于更微小的波动(如1%-2%),即使能精确预测,在A股制度下也无法执行。对于美股高频交易者,模型自然可以调整参数捕捉更细微波动,但这属于不同的策略维度。“量子沙盘”默认设置是服务于绝大多数投资者的、具备显著盈亏比优势的机会。

因此,面对价格在区间中部晃荡的行情,用户的正确响应不是抱怨模型,而是理解并执行模型的深层逻辑:忽略噪音,保存你的资本,耐心等待系统提示的、位于风险收益比极佳的关键边界机会。

结论:从“预测未来”到“管理未来”

至此,“量子沙盘”理论的三部曲已完成闭环:

- 第一讲【范式之困】,指出了传统分析在直面市场动力学时的瓶颈,并提出了范式革命的必要性。

- 第二讲【河床测绘】,揭示了市场遵循“最小阻力”原理,并展示了如何用动力学模型前瞻性绘制“价格河床”。

- 本讲【实战推演】,则将理论地图转化为全天候战术,并阐明了其专注于“高价值机会”的实战哲学。

“量子沙盘”最终交付的,不是一个宣称能“预测每一分钱走势”的神谕,而是一套完整的概率优势管理系统。它帮助投资者从“被动猜测市场明天会怎么走”的焦虑中解脱出来,进入“主动管理不同市场情景下,我该如何应对”的从容状态。

它不承诺百分百的胜率,但致力于确保每一次出手,都占据着数学与动力学上的显著优势。这,便是理性投资在人工智能时代,所能抵达的更为坚实的彼岸。